KẾT CẤU CỦA CÁC LOẠI TÀI KHOẢN KẾ TOÁN

Kết cấu tài khoản kế toán là hình thức phản ánh sự vận động của một đối tượng kế toán theo hai mặt đối lập. Như: mặt tăng với mặt giảm, thu với chi, nhập với xuất, vay với trả, tập hợp với phân phối hoặc có thể coi bảng cân đối như là một cái tủ lớn có nhiều ngăn kéo và mỗi một ngăn kéo là một tài khoản chia thành hai bên nợ và có để đựng tiền.

Sau mỗi ảnh hưởng của nghiệp vụ kế toán phát sinh tới sự tăng, giảm của tài sản và nguồn vốn, vẫn luôn được giữ nguyên. Cách sử dụng tài khoản cũng được dựa trên phương trình này: Số dư của các tài khoản tài sản sẽ luôn bằng số dư cuối kỳ của tất cả các tài khoản nguồn vốn trong bảng cân đối kế toán.

Thông suốt quá trình hoạt động của kế toán được thể hiện bằng công thưc cơ bản , hay còn gọi là phương trình kế toán:

|

TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU. |

Cân bằng này nhờ áp dụng các nguyên tắc ghi NỢ và CÓ của từng tài khoản, như sau:

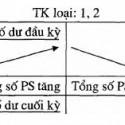

1. Đối với tài khoản tài sản

– Các nghiệp vụ kế toán làm tăng giá trị tài khoản tài sản được ghi vào bên NỢ

– Các nghiệp vụ kế toán làm giảm giá trị tài khoản tài sản được ghi vào bên CÓ

|

Nợ Tài khoản Tài Sản Có |

|

|

Số dư đầu kỳ xxxx |

|

|

Phát sinh tăng |

Phát sinh giảm |

|

Dư cuối kỳ xxx |

|

Số dư Đầu kỳ + Phát sinh Tăng – Phát sinh Giảm >=0 Theo nguyên tắc này dư nợ của tài khoản tài sản phải luôn >=0 tức là:

2. Đối với tài khoản nguồn vốn

– Các nghiệp vụ kế toán làm tăng giá trị tài khoản tài sản được ghi vào bên CÓ

– Các nghiệp vụ kế toán làm giảm giá trị tài khoản tài sản được ghi vào bên NỢ

|

Nợ Tài khoản Nguồn Vốn Có |

|

|

Dư đầu kỳ |

|

|

Phát sinh giảm |

Phát sinh tăng |

|

Dư cuối kỳ |

|

Theo nguyên tắc này tất cả các tài khoản nguồn vốn sẽ có số dư CÓ vào cuối kỳ.

Số dư của các tài khoản tài sản và nguồn vốn được tính như sau:

|

Số dư cuối kỳ = Số dư đầu kỳ + Phát sinh tăng – Phát sinh giảm |

3. Đối với tài khoản chi phí

– Các nghiệp vụ phát sinh làm tăng chi phí được ghi vào bên NỢ tài khoản chi phí;

– Các nghiệp vụ làm giảm chi phí (kết chuyển chi phí hoặc một số trường hợ đặc biệt ghi giảm chi phí) được ghi vào bên CÓ tài khoản chi phí.

Các tài khoản chi phí không có số dư cuối kỳ vì tổng số phát sinh trong kỳ được kết chuyển toàn bộ vào tài khoản xác định kết quả để xác định kết quả kinh doanh vào cuối kỳ kế toán.

Kết cấu của tài khoản kế toán có dạng như sau:

Nợ Tên TK – Số ký hiệu TK Có

|

|

|

Bên Nợ

|

Bên Có |

4. Đối với tài khoản thu nhập

– Các nghiệp vụ kinh tế làm phát sinh tăng thu nhập được ghi vào bên CÓ tài khoản thu nhập.

– Các nghiệp vụ kinh tế làm giảm thu nhập (kết chuyển thu nhập) được ghi vào bên nợ tài khoản thu nhập.

– Các tài khoản thu nhập không có số dư cuối kỳ vì tổng thu nhập trong kỳ được kết chuyển toàn bộ vào tài khoản xác định kết quả để xác định kết quả kinh doanh vào cuối kỳ kế toán.

Kết cấu của tài khoản kế toán có dạng như sau:

Nợ Tên TK – Số ký hiệu TK Có

|

|

|

Bên Nợ

|

Bên Có |

Tổng hợp lại ta có các sơ đồ chữ T các nhóm loại TK như sau:

|

Nợ TK tài sản Có |

Nợ TK nguồn vốn Có |

|||

|

Số dư ĐK |

Số dư ĐK |

|||

|

Số phát sinh tăng |

Số phát sinh giảm |

Số PS giảm |

Số PS tăng |

|

|

Số dư CK |

Số dư CK |

|||

|

Nợ TK Chi phí Có |

Nợ TK thu nhập Có |

|||

|

Số phát sinh tăng |

Số phát sinh giảm |

Số PS tăng |

Số PS Giảm |

|