Mẫu Biên bản kiểm kê tài sản cố định và cách lập theo Thông tư 133

Mẫu Biên bản kiểm kê TSCĐ theo Thông tư 133. Mục đích, hướng dẫn cách lập… Cùng Kế toán Hà Nội tìm hiểu rõ hơn ở bài viết dưới đây bạn nhé!

Mẫu Biên bản kiểm kê TSCĐ theo Thông tư 133. Mục đích, hướng dẫn cách lập… Cùng Kế toán Hà Nội tìm hiểu rõ hơn ở bài viết dưới đây bạn nhé!

>>> Tìm hiểu thêm: Dịch vụ kế toán thuế trọn gói dành cho doanh nghiệp

Học kế toán ở đâu tốt nhất Hà Nội?

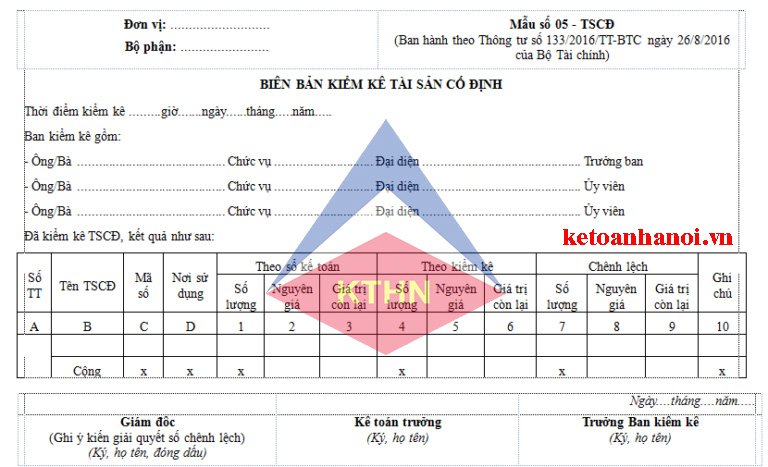

Mẫu Biên bản kiểm kê TSCĐ:

Mẫu Biên bản kiểm kê TSCĐ tải về tại đây:

+ File word: TẢI VỀ![]()

+ File excel: TẢI VỀ![]()

1. Mục đích

Biên bản kiểm kê tài sản cố định nhằm xác nhận số lượng, giá trị tài sản cố định hiện có, thừa thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý tài sản cố định và làm cơ sở quy trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

2. Phương pháp và trách nhiệm ghi

– Góc trên bên trái của Biên bản Kiểm kê TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

– Biên bản kiểm kê TSCĐ phải ghi rõ thời điểm kiểm kê: (… giờ … ngày … tháng … năm …).

– Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

– Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1,2,3.

– Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng TSCĐ, phải ghi cả 3 chỉ tiêu: số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6.

– Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7,8,9.

– Trên Biên bản kiểm kê TSCĐ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Biên bản kiểm kê TSCĐ phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về TSCĐ của đơn vị đều phải báo cáo giám đốc doanh nghiệp xem xét.

Trên đây là mẫu Biên bản kiểm kê TSCĐ và cách lập theo Thông tư 133 mà Kế Toán Hà Nội muốn chia sẻ tới quý bạn đọc! Các bạn hãy chia sẻ những thông tin bổ ích này tới bạn bè, đồng nghiệp của mình nhé! Hi vọng rằng bài viết sẽ hỗ trợ bạn trong quá trình học tập và làm việc.

Kế toán Hà Nội chúc bạn thành công!

BTV – Vũ Lương

Chuyên trang kế toán: www.tintucketoan.com

Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

![]() Hoặc tổng đài giải đáp của Kế Toán Hà Nội: 1900 6246

Hoặc tổng đài giải đáp của Kế Toán Hà Nội: 1900 6246

▶ THÔNG TIN THAM KHẢO: