Nội dung chính cách tính thuế tiêu thụ đặc biệt được khấu trừ.

![]() Nguyên tắc khấu trừ thuế tiêu thụ đặc biệt?

Nguyên tắc khấu trừ thuế tiêu thụ đặc biệt?

![]() Điều kiện khấu trừ thuế tiêu thụ đặc biệt?

Điều kiện khấu trừ thuế tiêu thụ đặc biệt?

![]() Cách tính thuế tiêu thụ đặc biệt được khấu trừ theo quy định hiện nay như thế nào?

Cách tính thuế tiêu thụ đặc biệt được khấu trừ theo quy định hiện nay như thế nào?

Đó là 3 vấn đề chính của bài viết này mà Kế Toán Hà Nội sẽ chia sẻ với bạn.

>> Xem thêm:  Khóa ôn thi chứng chỉ đại lý thuế sát đề thi.

Khóa ôn thi chứng chỉ đại lý thuế sát đề thi.

Khi tổ chức, cá nhân sản xuất, nhập khẩu hoặc kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt sẽ phải tính nộp thuế TTĐB.

Trong đó:

| Thuế TTĐB phải nộp | = | Thuế TTĐB của hàng hóa chịu thuế TTĐB được bán ra trong kỳ. | – | Số thuế TTĐB đã nộp ở khâu nhập khẩu hoặc đã trả ở khâu mua vào tương ứng với số hàng hóa được bán ra trong kỳ. |

Thì “Số thuế TTĐB đã nộp ở khâu nhập khẩu hoặc đã trả ở khâu mua vào tương ứng với số hàng hóa được bán ra trong kỳ”chính là thuế tiêu thụ đặc biệt được khấu trừ mà chúng ta đi sâu tìm hiểu ở ngày hôm nay.

Để tính được số thuế tiêu thụ đặc biệt được khấu trừ, bạn cần phải nắm được các trường hợp và điều kiện để được khấu trừ thuế tiêu thụ đặc biệt.

Quy định về khấu trừ thuế tiêu thụ đặc biệt được hướng dẫn tại:

- Điều 8 Thông tư 195/2015/TT-BTC.

- Được sửa đổi, bổ sung tại: Điều 1 Thông tư 20/2017/TT-BTC.

I. Các trường hợp, điều kiện, thời điểm khấu trừ thuế tiêu thụ đặc biệt.

1. Các trường hợp khấu trừ thuế tiêu thụ đặc biệt.

Theo quy định ta có 3 trường hợp được khấu trừ thuế tiêu thụ đặc biệt như sau:

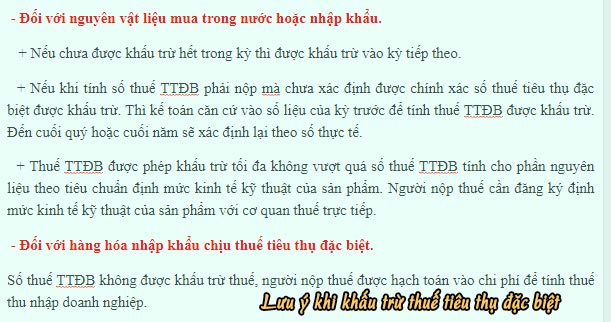

Khấu trừ thuế tiêu thụ đặc biệt đối với nguyên liệu chịu thuế tiêu thụ đặc biệt mua trong nước hoặc nhập khẩu để sản xuất ra hàng hóa chịu thuế tiêu thụ đặc biệt.

Khấu trừ thuế tiêu thụ đặc biệt đối với nguyên liệu chịu thuế tiêu thụ đặc biệt mua trong nước hoặc nhập khẩu để sản xuất ra hàng hóa chịu thuế tiêu thụ đặc biệt.

Khấu trừ thuế đối với xăng sinh học.

Khấu trừ thuế đối với hàng nhập khẩu.

2. Điều kiện khấu trừ thuế tiêu thụ đặc biệt.

Các điều kiện để được khấu trừ thuế tiêu thụ đặc biệt:

– Đối với khâu nhập khẩu hàng hóa, nguyên vật liệu: phải có chứng từ nộp thuế tiêu thụ đặc biệt ở khâu nhập khẩu.

– Đối với trường hợp mua nguyên liệu của cơ sở sản xuất trong nước:

phải có hợp đồng mua bán nguyên liệu, hóa đơn, giấy chứng nhận đăng ký kinh doanh bên bán (bản có, có chữ ký, đóng dấu), chứng từ thanh toán qua ngân hàng.

3. Thời điểm được khấu trừ thuế tiêu thụ đặc biệt.

Thời điểm cá nhân, tổ chức xác định số thuế tiêu thụ đặc biệt được khấu trừ là:

+ Đối với nguyên liệu: là thời điểm xác định số thuế TTĐB phải nộp.

+ Đối với hàng hóa nhập khẩu: là thời điểm xác định số thuế tiêu thụ đặc biệt phải nộp khi bán ra trong nước.

II. Hướng dẫn cách tính thuế tiêu thụ đặc biệt được khấu trừ.

1. Cách tính thuế tiêu thụ đặc biệt được khấu trừ đối với nguyên vật liệu.

Nguyên tắc khấu trừ thuế tiêu thụ đặc biệt đối với nguyên vật liệu.

Thuế tiêu thụ đặc biệt được khấu trừ = số thuế TTĐB tương ứng của nguyên liệu đã sử dụng để sản xuất hàng hóa bán ra.

Ví dụ: Công ty A trong kỳ phát sinh các hoạt động sau:

– Nhập khẩu 50.000 lít rượu nước. Số thuế TTĐB đã nộp ở khâu nhập khẩu 50.000 lít rượt là 125 triệu đồng.

– Xuất kho 9.000 lít để sản xuất 12.000 chai rượu.

– Xuất bán 10.000 chai rượu. Tiền thuế tiêu thụ đặc biệt phải nộp ở khâu bán này là 350 triệu đồng.

Vậy cách tính thuế tiêu thụ đặc biệt được khấu trừ của Công ty A trong kỳ:

Ta thấy:

– Nhập khẩu 50.000 lít rượu nguyên liệu => Số thuế TTĐB là 125 triệu đồng.

=> Vậy 1 lít rượu nguyên liệu tương ứng với:125 triệu đồng/50.000 lít = 2.500 (đồng/lít)

– 9.000 lít rượu nhập khẩu sản xuất được 12.000 chai rượu thành phẩm.

=> Vậy để sản xuất được 1 chai rượu cần: 12.000 lít/9.000 chai = 1.33 (lít/chai).

Do đó: Số thuế được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của nguyên liệu để sản xuất ra 12.000 chai rượu xuất bán trong kỳ là:

1.33 x 12.000 x 2.500 đồng = 39.900.000 (đồng).

– Bên cạnh đó, trong kỳ xuất bán 10.000 chai rượu. Thuế tiêu thụ đặc biệt ở khâu bán ra là: 350 triệu đồng.

Số tiêu thụ đặc biệt phải nộp = 350.000.000 (đồng) – 39.900.000(đồng) = 310.100.000(đồng).

2. Cách tính thuế tiêu thụ đặc biệt được khấu trừ đối với hàng hóa nhập khẩu.

Được hướng dẫn tại Điều 1 Thông tư 20/2017/TT-BTC.

Thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế TTĐB của hàng hóa chịu thuế TTĐB nhập khẩu bán ra. Đồng thời chỉ được khấu trừ tối đa bằng tương ứng số thuế TTĐB tính được ở khâu bán ra trong nước.

Ví dụ: Ta có số liệu tại Cơ sở M

+ Nhập khẩu 100 chiếc điều hòa thuộc đối tượng chịu thuế TTĐB. thuế tiêu thụ đặc biệt đã khi nhập khẩu 200 triệu đồng. Có biên lai nộp thuế tiêu thụ đặc biệt.

+ Trong kỳ xuất bán 100 máy điều hòa nhiệt độ, tính ra số thuế tiêu thụ đặc biệt ở khâu bán ra là 180 triệu đồng.

Khi tính thuế tiêu thụ đặc biệt phải nộp trong kỳ cơ sở M sẽ được khấu trừ tối đa 180 (triệu đồng).

Còn lại 20 triệu đồng không được khấu trừ được hạch toán vào chi phí sản xuất kinh doanh trong kỳ.

3. Xăng sinh học được khấu trừ thuế tiêu thụ đặc biệt như thế nào?

Số thuế TTĐB được khấu trừ được đối với xăng sinh học được tính dựa theo số thuế TTĐB đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Ví dụ:

Công ty xăng dầu X trong kỳ tính thuế có phát sinh số liệu như sau:

* Trong tháng 8:

– Ngày 05/08, nhập khẩu 15.000 lít xăng khoáng Ron 92. Thuế TTĐB đã nộp ở khâu nhập khẩu là 19.500.000 (đồng)

– Ngày 10/08, mua 6.000 lít xăng khoáng Ron 92 của nhà máy M. Thuế tiêu thụ đặc biệt đã trả là 9.000.000 đồng

– Công ty X sản xuất xăng E5 bằng cách pha chế giữa xăng Ron 92 và Etanol. Trong kỳ nhập kho 10.000 lít xăng E5.

* Tháng 9, bán ra là 5.000 lít xăng E5.

Tỷ lệ xăng khoáng Ron 92 trong xăng sinh học là 93%, tỷ lệ Etanol trong xăng sinh học là 7%

– Thuế TTĐB được khấu trừ trong tháng 9 được tính như sau.

[(19.500.000 đồng + 9.000.000 đồng)/(15.000 lít + 6.000 lít)] x 93% x 5.000 lít = 6.785.714 đồng.

* Vậy trong tháng 10, Công ty X bán xăng E5 từ nguồn pha chế của tháng 8 và tháng 8. Số thuế TTĐB được khấu trừ cũng căn cứ vào số thuế TTĐB đã nộp, đã trả của nguyên liệu xăng khoáng nhập khẩu, mua của nhà máy M trong tháng 9 áp dụng cho toàn bộ lượng xăng sinh học bán trong tháng 10.

Một số lưu ý trong cách tính thuế tiêu thụ đặc biệt được khấu trừ.

Vừa rồi là cách tính thuế tiêu thụ đặc biệt được khấu trừ khi tính số thuế phải nộp trong kỳ cũng như một số lưu ý khi tính thuế tiêu thụ đặc biệt.

Các bạn xem thêm: