Các đối tượng chịu thuế tiêu thụ đặc biệt theo quy định mới nhất.

Thuế tiêu thụ đặc biệt với mức thuế suất cao đánh trên một số danh mục hàng hóa, dịch vụ trong một thời kỳ nhất định. Với mục đích phân phối lại thu nhập giữa các bộ phận người dân. Đồng thời điều phối sản xuất và tiêu dùng của xã hội.

>> Xem tại đây: Bí quyết thi đỗ chứng chỉ đại lý thuế với số điểm cao.

Nội dung bài viết KTHN chia sẻ cùng bạn hôm nay gồm:

- Đặc điểm của các hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

- Danh mục các đối tượng chịu thuế tiêu thụ đặc biệt.

- Mức thuế suất thuế tiêu thụ đặc biệt.

- Văn bản quy định về các hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Đặc điểm của đối tượng chịu thuế tiêu thụ đặc biệt.

- Việc tiêu dùng chưa được coi là thiết yếu đối với đời sống xã hội. Như du thuyền, tàu bay không dùng cho mục đích kinh doanh.

- Các hàng hóa thường được tuyên truyền hạn chế tiêu dùng vì các yếu tố tiêu cực cho xã hội như gây lãng phí hoặc ảnh hưởng trực tiếp đến sức khỏe của con người. Ví dụ: rượu, bia, thuốc lá, hàng mã – vàng mã.

- Lượng cầu của các đối tượng là hàng hóa chịu thuế tiêu thụ đặc biệt ít biến động theo giá thị trường. Thay vào đó là phụ thuộc vào thu nhập của người dân. Những người có thu nhập cao mới có khả năng để sử dụng. Như: ô tô, du thuyền,…. Do đó mà mức thuế suất đánh vào các mặt hàng này là cao.

- Chính vì các lý do trên mà các hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt phải chịu sự giám sát chặt chẽ của cơ quan Nhà nước.

- Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt có thể thay đổi theo từng thời kỳ phụ thuộc vào điều kiện phát triển kinh tế – xã hội.

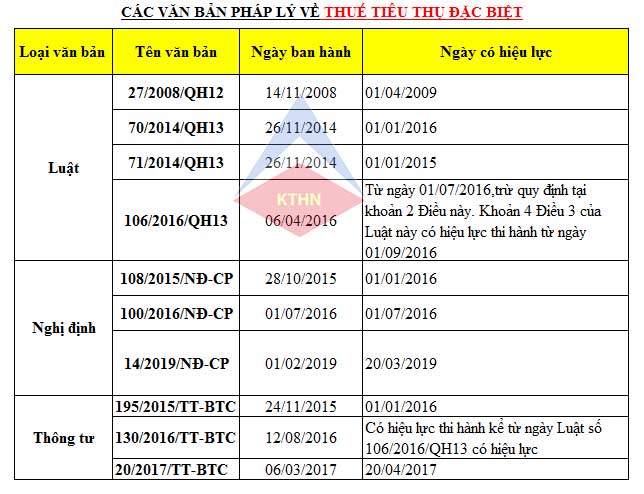

Các văn bản pháp lý hiện hành quy định nội dung về thuế tiêu thụ đặc biệt.

Dưới đây là các văn bản luật, nghị định, thông tư mới nhất quy định và hướng dẫn sắc thuế tiêu thụ đặc biệt.

Trong đó hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt được hướng dẫn cụ thể tại:

– Hàng hóa chịu thuế tiêu thụ đặc biệt: khoản 1, Điều 1 Luật 27/2008/QH12 và được hướng dẫn tại Nghị định 108/2015/NĐ-CP, Điều 2 Thông tư 195/2015/TT-BTC.

– Dịch vụ chịu thuế tiêu thụ đặc biệt: tại khoản 2, Điều 2 Luật 27/2008/QH12, hướng dẫn bởi Điều 2 Nghị định 108/2015/NĐ-CP.

Danh mục hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

| STT | Tên hàng hóa chịu thuế tiêu thụ đặc biệt | Mức thuế suất |

| 1 | Thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá | 75% |

| 2 | Rượu | Tùy vào độ rượu của từng loại |

| 3 | Bia | 65% |

| 4 |

Xe ô tô dưới 24 chỗ |

Tùy vào từng loại |

| 5 | Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3. | 20% |

| 6 | Tàu bay | 30% |

| 7 | Du thuyền | 30% |

| 8 | Xăng các loại. | Từ 7 %-10% tùy các loại |

| 9 | Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống | 10% |

| 10 | Bài lá. | 40% |

| 11 | Vàng mã, hàng mã | 70% |

Danh mục các loại hình dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

| STT |

Tên dịch vụ chịu thuế tiêu thụ đặc biệt |

Mức thuế suất |

| 1 | Kinh doanh vũ trường. | 40% |

| 2 | Kinh doanh mát-xa, ka-ra-ô-kê. | 40% |

| 3 | Kinh doanh ca-si-nô, trò chơi điện tử có thưởng. | 40% |

| 4 | Kinh doanh đặt cược. | 30% |

| 5 | Kinh doanh gôn. | 30% |

| 6 | Kinh doanh xổ số. | 15% |

Các bạn xem chi tiết: Mức thuế suất thuế tiêu thụ đặc biệt mới nhất.

Trên đây là các quy định chung và đối tượng thuế TTĐB quy định hiện nay. Ngoài ra các bạn cần nắm rõ cách tính thuế tiêu thụ thụ đặc biệt phải nộp và được khấu trừ.

Xem chi tiết: