Doanh nghiệp siêu nhỏ thuộc loại hình doanh nghiệp nhỏ và vừa. Doanh nghiệp siêu nhỏ có thể áp dụng tài khoản kế toán theo TT 133/2016/TT-BTC hoặc được áp dụng Hệ thống tài khoản kế toán doanh nghiệp siêu nhỏ được quy định, hướng dẫn tại Thông tư 132/2018/TT-BTC dành riêng cho Doanh nghiệp siêu nhỏ.

>> Xem tại đây: Thi đỗ chứng chỉ đại lý thuế tạo ra bước ngoặt tương lai cho kế toán viên

1. Tiêu chí xác định doanh nghiệp siêu nhỏ là gì?

Theo quy định tại Nghị định 39/2018/NĐ-CP ban hành ngày11/03/2018. Doanh nghiệp siêu nhỏ được xác định dựa trên các tiêu chí sau:

- Lĩnh vực hoạt động.

- Số người lao động tham gia bảo hiểm xã hội bình quân năm.

- Tổng doanh thu bình quần năm (hoặc tổng nguồn vốn)

Cụ thể, cách xác định doanh nghiệp siêu nhỏ theo quy định tại Nghị định 39/2018/NĐ-CP. Như sau:

| Lĩnh vực/ tiêu chí | Số người lao động tham gia BHXH bình quân năm. | Tổng doanh thu bình quần năm (hoặc tổng nguồn vốn) |

| Nông nghiệp, lâm nghiệp, thủy sản, công nghiệp xây dựng | Không quá 10 người | Doanh thu không quá 3 tỷ đồng (hoặc nguồn vốn không quá 3 tỷ đồng) |

| Thương mại, dịch vụ | Không quá 10 người | Doanh thu không quá 3 tỷ đồng (hoặc nguồn vốn không quá 10 tỷ đồng) |

Doanh nghiệp siêu nhỏ nếu hoạt động trong nhiều lĩnh vực thì xác định theo lĩnh vực có doanh thu cao nhất. Hoặc nếu không xác định được lĩnh vực nào có doanh thu cao nhất, thì xác định theo lĩnh vực có số lao động nhiều nhất.

Về chế độ kế toán Hệ thống tài khoản kế toán doanh nghiệp siêu nhỏ được quy định như thế nào? Chúng ta sẽ tìm hiểu ở phần tiếp theo.

2. Tài khoản kế toán doanh nghiệp siêu nhỏ theo quy định hiện nay.

Hệ thống tài khoản kế toán doanh nghiệp siêu nhỏ có 3 phương án để doanh nghiệp lựa chọn.

* Trường hợp 1: Áp dụng hệ thống tài khoản theo Thông tư 133/2016/TT-BTC.

* Trường hợp 2: Nếu doanh nghiệp áp dụng chế độ kế toán theo TT 132/2018/TT-BTC và tính nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

Thì các tài khoản kế toán doanh nghiệp siêu nhỏ là không bắt buộc. Doanh nghiệp chỉ cần ghi chép các nghiệp vụ kinh tế phát sinh vào sổ kế toán mà không bắt buộc phải mở tài khoản kế toán để hạch toán. Chế độ kế toán áp dụng theo Chương II của Thông tư 132/2018/TT-BTC.

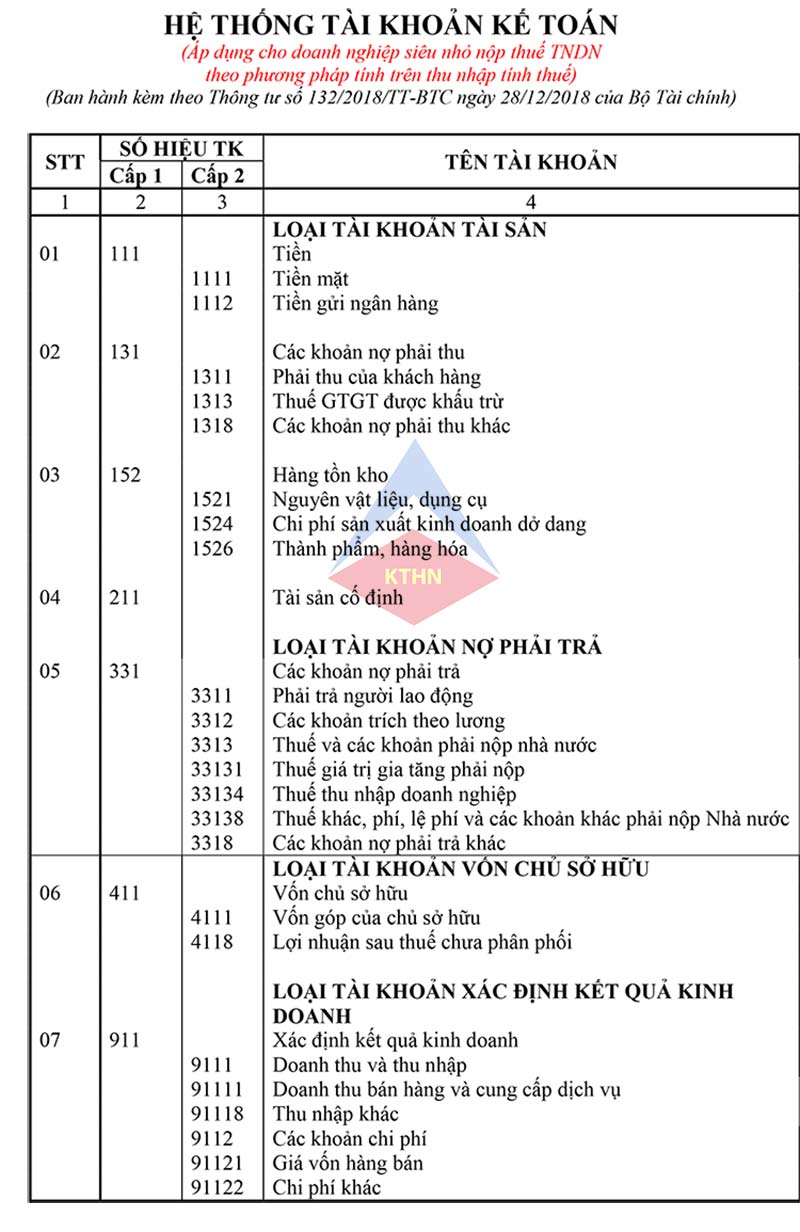

* Trường hợp 3: Nếu doanh nghiệp áp dụng chế độ kế toán theo TT 132/2018/TT-BTC và tính nộp thuế TNDN theo PP tính trên doanh thu tính thuế.

Thì doanh nghiệp siêu nhỏ áp dụng chế độ kế toán theo Chương II của Thông tư 132/2018/TT-BTC. Theo đó tài khoản kế toán doanh nghiệp siêu nhỏ bao gồm 7 nhóm tài khoản kế toán sau:

Ngoài các tài khoản kế toán doanh nghiệp siêu nhỏ thì tại Thông tư 132/2018/TT-BTC còn hướng dẫn chi tiết về hệ thống báo cáo, sổ sách, chứng từ kế toán và các quy định khác dành riêng cho doanh nghiệp siêu nhỏ.

Các bạn xem thêm:

>> Mẫu báo cáo và phụ biểu báo cáo tài chính doanh nghiệp siêu nhỏ.