Hướng dẫn hạch toán tài khoản 338 – Phải trả, phải nộp...

Tài khoản 338 - phải trả, phải nộp khác dùng để phản ánh tình hình thanh toán về các khoản phải trả, phải nộp ngoài nội dung đã phản ánh ở các tài khoản khác thuộc nhóm TK 33 (từ TK 331 đến TK 337).

Hướng dẫn hạch toán tài khoản 335 – Chi phí phải trả

Tài khoản 335 – Chi phí phải trả dùng để phản ánh các khoản được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế chưa chi trả trong kỳ này.

Hướng dẫn hạch toán tài khoản 331 – Phải trả cho người...

Tài khoản 331 - Phải trả cho người bán dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hoá

Hướng dẫn hạch toán tài khoản 334 – Phải trả người lao...

Tài khoản 334 - Phải trả người lao động dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động.

Hướng dẫn hạch toán tài khoản 333 – Thuế và các khoản...

Tài khoản 333 - Thuế và các khoản phải nộp nhà nước dùng để phản ánh quan hệ giữa doanh nghiệp với Nhà nước về các khoản thuế, phí, lệ phí và các khoản khác phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước trong kỳ kế toán năm.

Hướng dẫn cách hạch toán tài khoản 311 – Vay ngắn hạn

Khi có hợp đồng mua, bán thanh toán bằng hình thức thư tín dụng, doanh nghiệp vay tiền ngân hàng để mở thư tín dụng

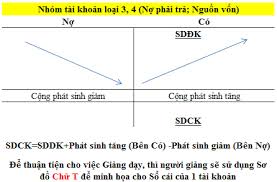

Loại tài khoản loại 3 – Nợ phải trả

Tài khoản loại 3 dùng để phản ánh các khoản nợ phát sinh trong quá trình hoạt động sản xuất, kinh doanh mà doanh nghiệp phải trả, phải thanh toán cho các chủ nợ

Hướng dẫn hạch toán tài khoản 211 – Tài sản cố định

Tài khoản 211 – Tài sản cố định dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm toàn bộ tài sản cố định hữu hình, tài sản cố định vô hình thuộc quyền sở hữu của doanh nghiệp và TSCĐ thuê tài chính theo nguyên giá.

Hướng dẫn hạch toán tài khoản 221 – Đầu tư tài chính...

Tài khoản 221 – đầu tư tài chính dài hạn dùng để phản ánh các khoản đầu tư tài chính dài hạn và tình hình thu hồi các khoản đầu tư tài chính dài hạn của các doanh nghiệp bao gồm:

Hướng dẫn hạch toán tài khoản 214 – Hao mòn tài sản...

Tài khoản 214 – Hao mòn tài sản cố định dùng để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị hao mòn luỹ kế của các loại TSCD và bất động sản (BĐS) đầu tư và những khoản tăng, giảm hao mòn khác của TSCĐ, BĐS đầu tư.

Văn bản thuế mới

Kinh nghiệm kế toán

- Vốn điều lệ có ảnh hưởng đến doanh nghiệp như thế nào?

- Doanh nghiệp sẽ bị ấn định thuế nếu cho vay tiền với lãi suất 0%

- Bị lấy trộm MST cá nhân và cách xử lý

- 7 trường hợp gặp phải khi nộp thuế điện tử

- 04 thay đổi lớn về chính sách BHXH bắt buộc từ ngày 01/01/2018

- Công việc kế toán cần phải làm cuối năm 2018 và đầu năm 2019

- Người lao động đi công tác vào ngày nghỉ có được tính làm thêm giờ không

- Mức lương của kế toán cao hay thấp phụ thuộc vào yếu tố gì ???