ĐỐI TƯỢNG NỘP THUẾ TIÊU THỤ ĐẶC BIỆT LÀ AI?

Thuế tiêu thụ đặc biệt được đánh trên một số danh mục hàng hóa, dịch vụ với các mức thuế suất khác nhau trong 1 thời kỳ nhất định. Là công cụ điều tiết sản xuất và tiêu dùng đối với nhóm hàng hóa và dịch vụ này. Việc xác định đối tượng nộp thuế tiêu thụ đặc biệt, thuế tiêu thụ đặc biệt bị đánh ở khâu nào là vô cùng quan trọng trong thực tế cũng như kỳ thi chứng chỉ đại lý thuế.

>> Click xem: Ôn thi đại lý thuế với tỷ lệ đỗ cao.

Thuế tiêu thụ đặc biệt là loại thuế gián thu điều tiết thông qua giá cả của thị trường.

1. Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt. Bao gồm:

– 11 nhóm hàng hóa chịu thuế tiêu thụ đặc biệt.

Thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá; rượu; bia; xe ô tô dưới 24 chỗ; xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3; tàu bay; Du thuyền; xăng các loại; Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống; bài lá; vàng mã, hàng mã.

– 6 nhóm dịch vụ chịu thuế tiêu thụ đặc biệt.

Dịch vụ kinh doanh vũ trường; kinh doanh massage, karaoke; ca-si-nô (casino); trò chơi điện tử có thưởng; đặt cược; kinh doanh gôn (golf); kinh doanh xổ số.

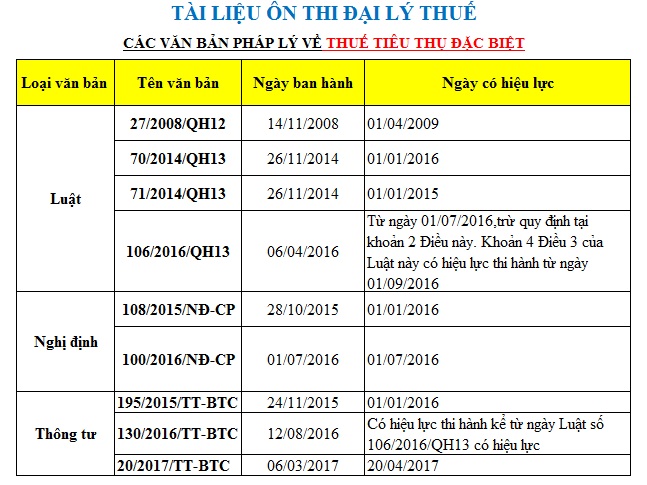

2. Văn bản quy định, hướng dẫn về thuế tiêu thụ đặc biệt theo quy định mới nhất hiện nay.

Thuế tiêu thụ đặc biệt được hướng dẫn, quy định tại các Luật, nghị định, thông tư sau:

Hệ thống văn bản pháp lý quy định về thuế tiêu thụ đặc biệt.

* Ngoài ra, còn có nghị định 14/2019/NĐ-CP sửa đổi, bổ sung 1 số quy định tại Nghị định 108/2015/NĐ-CP

3. Cách tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ.

Để tính được thuế tiêu thụ đặc biệt các bạn cần phải xác định được:

- Xác định hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

- Mức thuế suất thuế tiêu thụ đặc biệt.

- Giá tính thuế tiêu thụ đặc biệt (của hàng hóa, dịch vụ).

Xem chi tiết tại:

Vừa rồi là một số quy định chung về văn bản pháp lý, cách tính thuế tiêu thụ đặc biệt. Sau đây chúng ta sẽ cùng tìm hiểu ai là người nộp thuế tiêu thụ đặc biệt?

4. Đối tượng nộp thuế tiêu thụ đặc biệt là ai?

Đối tượng nộp thuế tiêu thụ đặc biệt được hướng dẫn tại Điều 4 Thông tư 195/2015/TT-BTC. Bao gồm:

* Đối tượng nộp thuế tiêu thụ đặc biệt đối với hàng hóa.

– Là tổ chức, cá nhân SẢN XUẤT hoặc NHẬP KHẨU hàng hóa chịu thuế tiêu thụ đặc biệt.

– Trường hợp cơ sở kinh doanh xuất khẩu mua hàng hóa chịu thuế tiêu thụ đặc biệt để xuất khẩu nhưng sau đó không xuất khẩu mà bán lại trong nước. Thì cơ sở kinh doanh xuất khẩu là người kê khai, nộp thuế tiêu thụ đặc biệt.

* Đối tượng nộp thuế tiêu thụ đặc biệt đối với dịch vụ.

Đối tượng là tổ chức, cá nhân KINH DOANH DỊCH VỤ chịu thuế tiêu thụ đặc biệt (6 nhóm dịch vụ đã nêu ở trên).

Như vậy các bạn cần nắm được 3 trường hợp phải nộp thuế tiêu thụ đặc biệt như trên.

Ví dụ:

- Cơ sở A sản xuất bia là mặt hàng chịu thuế tiêu thụ đặc biệt Haniken.

- Cơ sở B là đơn vị kinh doanh hoạt động vũ trường mua bia Haniken của cơ sở A để phục vụ hoạt động kinh doanh hoạt động vũ trường.

Thuế tiêu thụ chỉ đánh ở 1 khâu duy nhất trong quá trình lưu thông hàng hóa, dịch vụ. Do đó trong trường hợp này Cơ sở A là người phải nộp thuế tiêu thụ đặc biệt. Cơ sở B thì không nộp thuế tiêu thụ đặc biệt khi mua bia.

Đối tượng nộp thuế tiêu thụ đặc biệt cũng là một nội dung cần đặc biệt lưu ý khi làm bài thi chứng chỉ đại lý thuế.

Nhanh tay ôn thi chứng chỉ đại lý thuế ngay hôm nay để có bước tiến lớn trong sự nghiệp.

![]() Cam kết chương trình ôn luyện sát đề thi thật.

Cam kết chương trình ôn luyện sát đề thi thật.

![]() Hỗ trợ giải đáp thắc mắc trong quá trình học 24/7.

Hỗ trợ giải đáp thắc mắc trong quá trình học 24/7.

![]() Học viên được thi thử miễn phí với đề thi phong phú, chuẩn thực tế.

Học viên được thi thử miễn phí với đề thi phong phú, chuẩn thực tế.