Thuế tiêu thụ đặc biệt đánh ở khâu nào trong quá trình sản xuất lưu thông hàng hóa dịch vụ? Đây là điều mà vẫn còn nhiều người nhầm lẫn khi tính toán và xác định đối tượng nộp thuế tiêu thụ đặc biệt.

>> Bí quyết để tăng mức lương và thăng tiến trong nghề nghiệp kế toán Click here

I. Tổng quan về thuế tiêu thụ đặc biệt.

Trong nội dung đầu tiên chúng ta sẽ tìm hiểu đặc điểm và một số quy định chung về thuế tiêu thụ đặc biệt.

1. Đặc điểm của thuế tiêu thụ đặc biệt.

– Thuế tiêu thụ đặc biệt là sắc thuế đánh vào một số hàng hóa, dịch vụ trong một thời ký nhất định của một quốc gia.

– Các hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt thường có đặc điểm chung là:

- Việc tiêu dùng chưa cần thiết đối với đời sống xã hội

- Thường chịu sự kiểm soát chặt chẽ về sản xuất lẫn tiêu dùng của Nhà nước.

- Lượng cầu của các hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt ít biến động theo giá cả mà biến động vào thu nhập của người dân.

- Các hàng hóa cần hạn chế tiêu dùng do ảnh hưởng theo hướng tiêu cực đối với nền kinh tế – xã hội và sức khỏe con người.

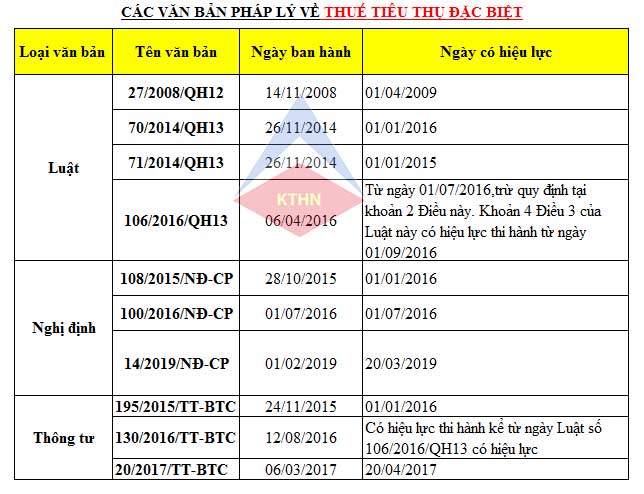

2. Nội dung, cơ sở pháp lý về Luật thuế tiêu thụ đặc biệt?

Thuế tiêu thụ đặc biệt hiện nay được quy định tại các Luật, Nghị định, thông tư dưới đây:

ngày 01/02/2019 Chính phủ ban hành Nghị định 14/2019/NĐ-CP , ngày có hiệu lực 20/03/2019 nhằm sửa đổi, bổ sung một số quy định về thuế TTĐB.

3. Đối tượng chịu thuế và không chịu thuế tiêu thụ đặc biệt.

– Hiện nay đối tượng chịu thuế tiêu thụ đặc biệt bao gồm:

+ 11 nhóm hàng hóa.

+ 6 nhóm dịch vụ.

Xem chi tiết tại:

– Bên cạnh đó, vẫn có những trường hợp ngoại lệ không thuộc đối tượng chịu thuế tiêu thụ đặc biệt:

Xem chi tiết tại:

>> Các đối tượng không chịu thuế tiêu thụ đặc biệt.

II. Thuế tiêu thụ đặc biệt đánh ở khâu nào?

Để xác định được thuế tiêu thụ đánh ở khâu nào chúng ta cần căn cứ vào đối tượng nộp thuế tiêu thụ đặc biệt.

– Theo quy định mới nhất hiện nay về người nộp TTĐB, tại Điều 4 Thông tư 195/2015/TT-BTC. Thì người nộp thuế tiêu thụ đặc biệt bao gồm các đối tượng như sau:

- Tổ chức, cá nhân có sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt.

- Cơ sở có hoạt động kinh doanh xuất khẩu mua hàng chịu thuế TTĐB của cơ sở sản xuất để xuất khẩu nhưng sau đó không xuất khẩu mà tiêu thụ trong nước.

Như vậy, tổ chức hoặc cá nhận chỉ phải nộp thuế tiêu thụ đặc biệt một lần duy nhất:

- Chỉ bị đánh thuế TTĐB ở khâu sản xuất đối với hàng sản xuất trong nước. Hoặc

- Chỉ bị đánh thuế TTĐB ở khâu nhập khẩu đối với hàng nhập khẩu. Hoặc

- Chỉ bị đánh thuế TTĐB ở khâu cung ứng dịch vụ đối với dịch vụ chịu thuế TTĐB. Hoặc

- Trường hợp sơ sở kinh doanh xuất khẩu mua hàng để xuất khẩu nhưng lại tiêu thụ trong nước thì người nộp thuế tiêu thụ đặc biệt là cơ sở kinh doanh xuất khẩu chứ không phải là cơ sở sản xuất.

Trong quá trình lưu thông tiếp theo thì hàng hóa, dịch vụ sẽ không bị chịu thuế tiêu thụ đặc biệt thêm nữa.

Như vậy Thuế tiêu thụ đặc biệt đánh ở khâu nào?

Thuế tiêu thụ đặc biệt chỉ bị đánh một lần duy nhất ở khâu sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt. Ngoài ra tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu mua hàng để xuất khẩu nhưng lại tiêu thụ trong nước thì người nộp thuế tiêu thụ đặc biệt là cơ sở kinh doanh xuất khẩu chứ không phải là cơ sở sản xuất.

Ví dụ:

Công ty A kinh doanh dịch vụ karaoke mua bia thuộc đối tượng chịu thuế tiêu thụ đặc biệt để phục vụ cho hoạt động kinh doanh dịch vụ của mình. Thì Công ty A không phả nộp thuế TTĐB ở khâu mua bia mà chỉ nộp thuế tiêu thụ đặc biệt đối với doanh thu của hoạt động karaoke.

Trên đây là bài viết chia sẻ câu hỏi Thuế tiêu thụ đặc biệt đánh ở khâu nào? Việc xác định được khâu đánh thuế tiêu thụ đặc biệt cũng có vai trò quan trọng trong việc xác định số thuế tiêu thụ đặc biệt của người nộp thuế trong bài thi chứng chỉ đại lý thuế.

Xem chi tiết tại:

>> Tài liệu ôn thi chứng chỉ đại lý thuế phần thuế tiêu thụ đặc biệt.